Практика субсидування банків через депозитні сертифікати НБУ має цілу низку негативних наслідків та повинна бути негайно припинена.

На днях НБУ опублікував дані про

результати роботи банківського сектору в 2022 році. Заголовок звіту трохи дивує:

. Банківський сектор дійсно мав непоганий операційний

прибуток з огляду на стан війни, але називати це ефективністю некоректно. Ми

всі знаємо, і НБУ сам каже у своїх звітах, що важливу роль у прибутковості

банківського сектору в 2022 році відіграла девальвація та курсова різниця між офіційним

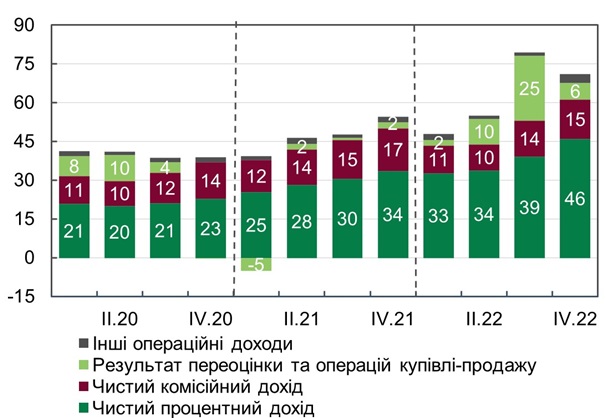

та фактичним курсом, а також дохід банків за депозитними сертифікатами НБУ. На рисунку 1 бачимо значний ефект

від переоцінки цінних паперів та валюти влітку 2022, а також значні доходи від

купівлі- продажу валюти. Ці доходи становили 17% від сукупного операційного

доходу за 2022 рік (для порівняння: у 2021 р. - 0%, і у 2020 -13%).

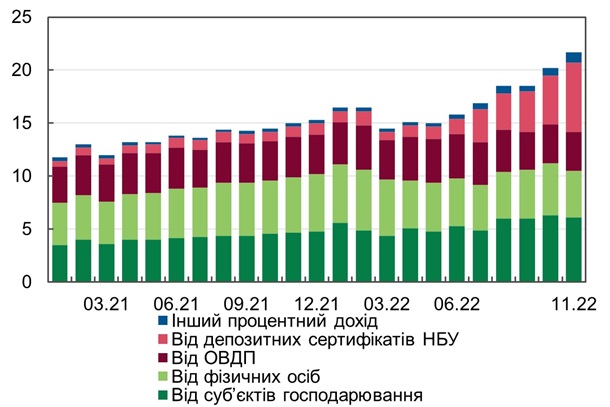

На рисунку 2 видно стрімке

зростання доходів від депозитних сертифікатів. Якщо в 2021 році вони становили

6% від загальних процентних доходів, то в листопаді 2022 – 30% (в середньому за

11 місяців 2022 - 15%).

Рис 1. Складові операційного доходу, млрд грн

Джерело:

Рис 2. Складові процентних доходів, млрд грн

Джерело: Звіт про

фінансову стабільність, грудень 2022

Отримання цих доходів - це не ознака ефективності. Це

пасивний дохід. І якщо доходи від переоцінки валюти мають логічне пояснення на

фоні коливань валютного курсу, то доходи за депозитними сертифікатами - це

аномалія. Фактично, НБУ платить банкам за те, що вони не роблять свій бізнес,

тобто не кредитують економіку. Де ще ви знайдете можливість заробляти 23%

прибутковості, нічого не роблячи? Справжня бонанза.

Але найприкріше в тому, що ці гроші недоотримує бюджет

України. Тому що прибуток НБУ перераховується до бюджету, не завжди повністю,

але він є важливим джерелом фінансування бюджетного дефіциту в умовах війни. Отже,

витрати НБУ на виплати за депсертифікатами призводять до недоотримання цих

коштів державним бюджетом, і розміри таких неодержаних доходів дуже значні. Зі

11 місяців 2022 року дохід банків (витрати НБУ) за депсертифікатами сягнув 28

млрд грн (). З попередніми оцінками,

річний обсяг може становити від 37 до 40

млрд грн. Це 1.1 млрд доларів, на які

можна було б купити 182 Байрактари або щось інше корисне.

Крім того, надаючи банкам можливість заробляти 23% на

депсертифікатах, НБУ фактично відбирає в них стимул кредитувати економіку та

інвестувати в державні цінні папери. В

результаті, на кінець 2022 року маємо 457 млрд грн в депсертифікатах (це 12,5

млрд доларів).

Питання: чому в умовах війни та жорсткої ситуації з

бюджетом НБУ знаходить прийнятним дарувати банкам такі гроші за рахунок

держбюджету? НБУ каже, що депсертифікати - це спосіб зв’язати надлишкову

ліквідність. Але є інші способи зв’язати ліквідність, без таких невиправданих

витрат. Наприклад, підвищити нормативи резервування або продати державні ОВДП з

портфелю НБУ.

У грудні НБУ нарешті почав рухатись у цьому напрямку, про підвищення нормативів

резервування на 5% за коштами на вимогу та коштами на поточних рахунках з 11

лютого, і в січні оголосив про додаткове підвищення в березні. Водночас НБУ змогу банкам покривати

до 50% від загального обсягу обов’язкових резервів за рахунок бенчмарк-ОВДП.

Наступним кроком

повинно стати зниження ставки за депсертифікатами до нуля. У своїй статті «» Paul De Grauwe критикує практику винагороди

центральними банками резервів комерційних банків. Ця практика насправді з’явилась

відносно нещодавно: в США, наприклад, в 2008 році. До того резерви ліквідності

не винагороджувались. Нульова ставка за ліквідністю цілком логічна, аргументує De Grauwe, оскільки банки самі не платять

відсотки за поточними рахунками. Якщо ніхто в економіці не отримує відсотки за

ліквідність, чому банки отримують? В Україні ця проблема посилюється тим

фактом, що ці ставки сягли зараз захмарного рівня.

Додатково для розв’язання

проблеми з надлишковою ліквідністю можна

вжити таргетовані заходи. Наприклад, ми знаємо, що значний внесок у надлишкову

ліквідність мають бюджетні виплати військовим, які поступають переважно в

державні банки. Мій колега Артем Гергун у статті «» пропонує використати досвід США, які з часів Другої Світової війни і досі перераховують

значну частину зарплат військових до фондів відкладеного споживання, що мають

на меті покращення житлових умов, медичного забезпечення та освітніх послуг в

майбутньому. Українські військові мабуть теж були б не проти отримати частину

винагороди у формі інвестицій в нерухомість.

Крім нерухомості

можна подумати про інші активи, в які військові та інші громадяни зможуть

інвестувати. Чому ми заохочуємо іноземні інвестиції, а свої ні? Наприклад, можна створити фонд розвитку та інновацій,

який буде інвестувати в українські підприємства і проекти та запропонувати всім

бажаючим громадянам інвестувати в його акції. На цю тему я готую окрему статтю.

Гроші, які НБУ

зекономить на виплатах за депсертифікатами можуть бути використані для субсидування

кредитів реальному сектору (за програмою 5-7-9, наприклад). Таким чином, банки

зможуть отримати процентний дохід, а бізнес отримує ресурси для відновлення. За

поточної політики НБУ з невиправдано високою відсотковою ставкою кредитування

бізнесу фактично не можливе. Але це вже інша всім відома тема…

Підсумовуючи, війна

потребує військову монетарну політику. Як мінімум, це означає, що ми не можемо

дозволити собі дорогі подарунки для банків, та маємо проявити винахідливість та

застосовувати нестандартні інструменти, які відповідають потребам військового

часу.

-----------------------------------------------------

Оригінал статті (з посиланнями на джерела) опублікован на сайті платформи Демократична Економіка: https://www.demeconomy.org/post/deposit_certificates_bonanza

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.