Исполнился месяц с момента окончания действия формулы «Роттердам+». Однако вокруг почившего в бозе «Роттердама» не прекращаются спекуляции. Тема давно вышла за рамки энергетики и стала политической.

Она сопряжена с огромным количеством мифов, созданных группой политиков и

экспертов. Впрочем, подробный анализ этих стереотипов показывает, что они

опровергаются фактами.

Миф №1: НАБУ уже фактически разоблачило незаконность Роттердам+, поймав за

руку НКРЭКУ, ДТЭК. Все обстоятельства дела – очевидны, остается только передать

его в суд.

Как известно, расследование в рамках дела стартовало 24 марта 2017 года по

обращению народного депутата Виталия Куприя из партии УКРОП. 17 августа 2017

года НАБУ провела обыски в НКРЭКУ, которые, судя по отсутствию дальнейших

комментариев правоохранителей, результатов не принесли.

За последующие два года следствие не объявило ни одного подозрения. И лишь

в августе 2019 года, после смены власти, антикоррупционные органы предъявили

подозрения 6 фигурантам дела.

Информации о сути претензий НАБУ к фигурантам дела «Роттердам+» немного.

Отмечу лишь, что откровенное удивление вызывает версия о том, что некие

менеджеры среднего звена ДТЭК оказывали давление на руководящие кадры НКРЭКУ. У

людей, знакомых с практикой работы регулятора, и знающих принципы подбора

кадров эта версия способна вызвать скорее ироническую улыбку.

Еще более смешно выглядит претензия о том, что следствие не установило

фактов поставок угля из Роттердама. Необходимость поставок из Роттердама –

исключительно плод фантазии детективов НАБУ, которые не поняли суть индекса API2.

Условный «Роттердам» - это ценовой ориентир для расчета ОРЦ, но никак не

источник фактического импорта. Подобные пассажи заставляют усомниться в должной

проработке специалистами НАБУ теоретических основ методики ценообразования на

энергетический уголь.

Миф №2: «Убытки государства» от введения «Роттердам+» составили 19 млрд

грн.

Общеизвестно, что формула «Роттердам+» определяет прогнозное значение

тарифа ТЭС. По факту же тариф ТЭС всегда был другим. За период действия формулы

были периоды, когда ТЭС работали с отрицательной рентабельностью, чего Порядок

в принципе не предусматривает. Таким образом, нет прямой связи между «Положением

о расчете прогнозного тарифа ТЭС» и самим тарифом ТЭС. Соответственно, оценить подобным

образом объемы ущерба вообще не представляется возможным. В Положении четко указано,

что оно относится исключительно к прогнозному значению ОРЦ.

Порядок утверждает также методику расчета тарифов генерации: АЭС, ГЭС, ТЭЦ.

В последующем все эти тарифы учитываются в ОРЦ, а ОРЦ непосредственно влияла на

тариф потребителя. Учитывая то, что влияние на потребителя оказывали все игроки

на рынке, утверждать, что ущерб был на нанесен именно ТЭС без понимания влияния

других игроков рынка, изменения его структуры, влияния субсидирования населения

на промышленных потребителей, по меньшей мере несправедливо. Также невозможно прямым

счетом переносить влияние фрахта в тарифе ТЭС на потребителей, поскольку он

всего лишь использовался для прогноза тарифа. В результате, достоверно определить,

как фактически данная переменная транслировалась в тариф конечного потребителя

попросту невозможно.

Аналогично обстоять дела и с ценой угля. По факту ее определение в принципе

невозможно, поскольку Порядок предусматривает рентабельность ТЭС, однако, не

уточняет какую. Таким образом, при фактическом тарифе ТЭС невозможно сказать,

какую в данном конкретном случае рентабельность регулятор предполагает, а

соответственно не представляет возможным определить цену угля. Любой ущерб,

основанный на расчетах цены угля, является в данном случае, домыслом.

Миф №3: Чиновники придумали «Роттердам+» для получения ДТЭК сверхприбылей.

Для развенчания данного мифа полезно обратиться к исследованию,

проведенному аудиторской компанией KPMG. Аудиторы проанализировали деятельность

25 интегрированных компаний, 20 генерирующих и 21 добывающих компаний. Среди исследуемых

- 13 ведущих международных диверсифицированных компаний энергосектора.

Основной вывод аудитор: доходность шахт и ТЭС до 2013 года и на протяжении

2016-19 гг. существенно не изменилась. Т.е. показатели примерно одинаковые для

«формульной» (на базе «Роттердам+») эпохи определения цены угля и эпохи ручного

управления. Только лучшие шахты достигают средних показателей прибыльности

мировой угледобычи. Средние же показатели доходности по отрасли угледобычи в

Украине существенно ниже средних индикаторов аналогичных иностранных компаний.

Рентабельность интегрированных компаний... в 2016-2018 годах составила в

среднем 18%. Показатель «ДТЭК Энерго» составил 11%. Рентабельность генерирующих

компаний по показателю прибыли до выплаты процентов и налогов в 2016-18 гг.

составила в среднем 17%, для ТЭС "ДТЭК Энерго" этот показатель

составил 3%. Рентабельность угледобывающих предприятий по показателю прибыли до

выплаты процентов и налогов в 2016-2018 годах составила в среднем 15%. В то же

время для ТЭС группы "ДТЭК Энерго" этот показатель составил 13%.

Таким образом, «ДТЭК Энерго» после ввода формулы «Роттердам+» не получил сверхприбыли,

которая превышает среднеотраслевые показатели.

Таким образом, утверждение о «Роттердаме+» как драйвере сверхприбыльности

ДТЭК не имеет под собой достаточных

оснований, и легко дезавуируется объективными данными.

Миф №4: Никаких оснований для введения формульного ценообразования для угля

нет

Напомним, что одной из причин введения формулы была необходимость решения

проблем блокады поставок угля из неконтролируемых территорий Донбасса и потери

контроля над шахтами. Около четверти объема потребления угля ТЭС составляет

импорт.

Как изменялись объемы

импорта угля в 2017-19 гг., тыс. т?

|

6 мес.

2019 г.

|

6 мес.

2018 г.

|

6 мес. 2017 г.

|

|

Поставки импортного угля

|

2542,4

|

3159,1

|

1365,5

|

Источник. Сайт Министерства энергетики и угольно

промышленности

Привязка цены угля к международному индикативу обеспечила выживание

отрасли, находящейся на грани коллапса. В первую очередь, государственных шахт.

До введения индикатива уголь покупался по 40 долларов, а из-за рубежа импортировался

по 100 и более. Таким образом, госшахты испытывали дефицит средств для

поддержания нормальной работы и выплаты зарплат.

Единственным выходом было поднимать цену, которой невозможно было бы

управлять в ручном режиме, то есть – привязать к рыночному индексу. В противном

случае, задолженность по зарплате шахтерам составляла бы миллиарды гривен, а отрасль

была бы парализована. В случае сохранения действия «дороттердамской» методики с

апреля 2016 по июнь 2019 гг. недополученная выручка госшахт оценивается в 8 млрд

грн.

При этом, в отдельных угледобывающих объединениях существуют проблемы с

выплатой зарплаты. Однако это скорее относится к качеству госуправления.

Миф №5. Возможно, формульное ценообразование и нужно, но какое-то другое,

не «Роттердам+». Потому что по этой формуле украинские потребители оплачивают

украинский уголь по цене угля, купленного в Роттердаме и доставленного в

Украину

При детальном изучении методики определения ОРЦ и цен на уголь на мировых

рынках становится понятно, что формула не покрывает реальную рыночную цену

угля, которую платят ТЭС, так как она – прогнозная и базируется на среднем

значении индекса API2 (цена угля в портах Роттердама и Амстердама) за

последние 12 месяцев.

Вновь обратимся к исследованию аудиторской компании KPMG.

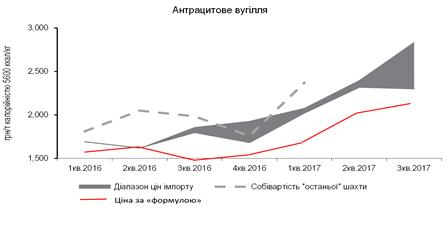

Запасы антрацита сконцентрированы в Луганской и Донецкой областях Украины.

В связи с приостановкой поставок с территории ОРДЛО с марта 2017 года,

внутренние поставки антрацита полностью прекратились, в связи с чем потребление

со 2 кв. 2017 покрывается исключительно импортными поставками.

Из представленного графика определяется справедливая цена угля – меньшее из

показателя себестоимости последней востребованной шахты в Украине, либо

стоимости импортного угля. Как видим, на протяжении всего периода импортная

цена была меньше, соответственно, рыночная цена на уголь в этот период равна импортному

паритету.

Также нанесли на графике присутствует дополнительная линия – цену угля на

основании Порядка, утверждённого регулятором (цена по формуле). Интересно, что

в течение всего периода данная цена была ниже себестоимости и цены реального

импорта, соответственно ниже рыночной цены и только во втором квартале 2016

года цена по формуле и рыночная цена были сопоставимы.

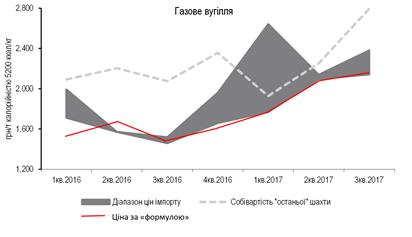

В анализируемом периоде

внутреннее производство угля газовой группы в значительной мере обеспечивало

внутреннее потребление ТЭС. Себестоимость производства части украинских

предприятий в 1 кв. 2016 – 3 кв. 2017 гг. была выше, чем цены фактического

импорта газового угля.

Учитывая такие условия функционирования рынка равновесная цена должна была

быть установлена на уровне импорта на протяжении 2016 г. и 2017 г.

Фактически, как можно увидеть на графике ниже, цена по формуле находилась

на нижней границе стоимости фактического импорта, т. е. соответствовала

равновесной рыночной цене угля.

Таким образом, стоимость угля в Роттердаме не является фактической

стоимостью угля для украинских ТЭС и ТЭЦ, это независимый индикатив,

используемый для расчетов формирования тарифа угольной генерации.

Украина встала на путь либеральных реформ в энергетике. В случае, если

данные реформы дойдут до своего логического завершения, в стране появится

угольная биржа, котировки на которой станут единственным и понятным ценовым

индикатором на рынке угля.

Биржевые торги отменят привязку стоимости угля к котировкам в Роттердаме

или на иных торговых площадках, однако, в случае сохраняющейся потребности в

импорте не приведут к падению рыночных цен на уголь ниже импортного паритета.

Это общее правило свободных рынков, применимое, в частности, и к нашему

государству.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.