Заветные «квадраты». Цены на недвижимость после пиков 2008 года даже не приблизились к тем уровням. Чего ожидать от рынка недвижимости? С этим мы попробуем разобраться в этой статье.

Судя по статистическим данным ситуация с рынком недвижимости

не имеет пока перспективы. Снижение цен является результатом дисбаланса в

сторону предложения, спрос не поспевает. Также сказывается общее снижение цен в

экономике, которые в свою очередь тянут

вниз цены на недвижимость, тем самым делая бизнес девелоперов менее

рентабельным.

По данным Украстата, цены на жилую недвижимость умеренно

растут, по отношению к 2017 году, но относительно января 2018 года, снижаются. Что

может быть причиной: снижение спроса или дефляционные процессы в экономике

связанные с жесткой монетарной политикой Нацбанка, а может рост предложения от

застройщиков снижает цены на жилую недвижимость?

К сожалению единой базы данных, по недвижимости в Украине

нет, статистика предоставляется агентствами недвижимости, застройщиками и

прочими участниками рынка. Особенно это касается объема продаж и стоимости за «квадрат».

Но все же данные о рынке недвижимости публикуют Укрстат и

НБУ. Посмотрим широко на отрасль. Взвесим рыночный баланс спроса и предложения.

Предложение жилья:

Объемы строительных работ, согласно статистике Укрстата относительно 2017 года растут, причем в

некоторые месяцы рост на 15-20%. Также

растет приём в эксплуатацию,

относительно I квартала 2017 года

рост составил 3%. Ожидания строительных предприятий

улучшились в III квартале, после негативных

настроений во II

квартале. При этом сокращение ожидаемого

спроса и финансовые ограничения остаются негативными. Цены на строительные работы с начала года

снижаются. Количество выданных

разрешений на строительство в I

квартале составило 20% от

общих заявок в 2017 году, по второму кварталу пока данных нет.

Собственно рынок строительства умеренно расширяется. Это

подтверждается и ростом ВВП во втором квартале, по оперативным данным рост

составил 3,6%. Флагманами стройки

выступают Львовская, Киевская, Харьковская и Одесская области. Стоимость

«метра» здесь также дороже.

Если коснутся цен "за квадрат", то данные разнятся по источникам, так в

г. Киев по одним данным снижение цен, по другим умеренный рост с начала года. Единого

официального индекса жилья в стране нет.

Спрос:

Стоит в формате преамбулы вставить, что макроэкономическим

моделям важными детерминантами спроса на

недвижимость как на жилье, являются процентные ставки (доступность денег),

благосостояние народа (зарплаты), положительные ожидания и перспективы (по

субъективным оценкам). На покупку недвижимости как на инвестиции влияет

положительные ожидания, инфляционные ожидания, альтернатива (депозиты и

облигации).

Учитывая, что монетарная политика НБУ направлена на

обуздание инфляции, то НБУ ведет жесткую кредитно-денежную политику, и как

следствие повышает учетную ставку. Соответственно, ставки по отношению к

аналогичному периоду прошлого года растут.

Тренд растущий. Удивительно, но в

отличии от бизнеса, потребители берут кредит охотно, даже по высоким ставкам,

вряд ли это результат позитивных ожиданий.

Второй статьей дохода являются зарплаты. Темпы рост зарплат

в Украине в 2018 году начал замедлятся. А вот дела с реальными зарплатами

(скорректированные на инфляцию) падают, т.е. теряется покупательская

способность.

Как видно из графика пик был в 2017 году, после этого, невзирая на

жесткую монетарную политику, цены растут быстрее зарплат. Вот спрос на

потребительский кредит может являться следствием обеднения населения, т.е. не

хватает наличных денег для поддержания привычного образа жизни.

При таком

состоянии дел с доходами населения имеем еще и рекордную задолженность на

предприятиях.

На графике видно, что имеем новый исторический максимум, т.е. чем

выше зарплаты, тем выше по ним долги, тем меньше на руках денег, тем выше спрос

на потребительский кредит.

Ожидания и настроения потребителей растут, но очень

медленными темпами, так и не подобрались к уровню 2014 года.

Положительным моментом остается рекордные поступления валюты

от трудовой миграции, это поддерживает спрос на жилую недвижимость.

Подводя итог, сторона спроса на жилую недвижимость хромает. Также, как не печально это звучит, народ потихоньку вымирает, такая тенденция

длится с 2002 года. Т.е. рождаемость ниже смертности.

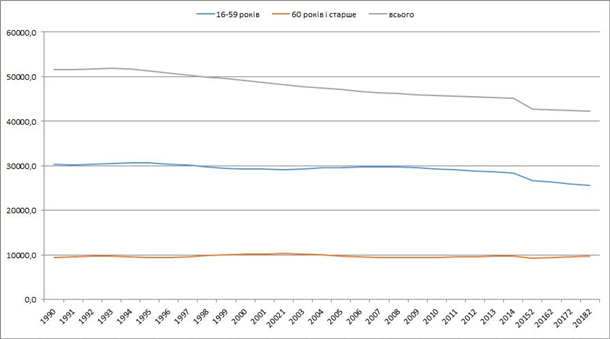

Также миграция

трудоспособного населения сказывается не только на рынке недвижимости, а на

экономике в целом. На графике видно, что выбывает трудоспособная часть

населения от 16 до 59 лет. Люди старше 60-ти находятся стабильно на отметке 10

млн. человек. Отсюда и проблемы у пенсионного фонда.

Со стороны

инвестиций, в условиях стагнирования цен на жилье, слабых перспектив рынка

недвижимости, маржа деволепера снижается. Да и спекуляции с недвижимостью

становятся рисковыми, но извлечь прибыль

можно также сдавая в аренду. Доходность недвижимости 10-15% годовых, это

достаточно приличная рентабельность в мировых рамках. Альтернативой является

ОВЗГ, банковский депозит, но учитывая экономические реалии, риски сейчас явно

превышают прибыль. Доходность всех

инвестиционных инструментов примерно

одинакова, в гривне ОВГЗ приносят выше 15%, банковский депозит чуть ниже. Вопрос в валютных рисках, при инвестиционный

деятельности, особенно актуален для развивающихся стран. Тут конечно наиболее защищённой выступает

недвижимость. Тем более цены гораздо ниже исторических средних, а

значит, мы имеем рыночное «околодно». В случае экономических шоков просадка еще

будет происходить, но относительно альтернативных инвестиционных инструментов не сильно. С другой стороны, ОВЗГ в валюте

приносят от 4 до 5% дохода, депозит 2-3%.

При этом капитал в валютных ОВЗГ более защищён от колебаний, так как

облигации правительства менее волатильны, но в условиях роста ставок затеянной

НБУ, цены облигаций снижаются, поэтому теряется курсовая разница. При покупке

ОВЗГ придётся держать до погашения, иначе часть дохода

съест стоимость. Обычно дюрация облигации (лучший риск\прибыль во времени) это 70%

жизни облигации. Потом риск не покрывает доходность.

Для тех, кто хочет купить жилью за наличные деньги, совет, пересидеть

до весны. А вот те. Кто хочет брать ипотеку, бери сейчас, пока кредиты

относительно дешевы, ибо политика НБУ направленна на таргетирование инфляции, а

гривна слабеет, т.е. в перспективе ставка будет расти, а вместе с ней и

стоимость денег в стране. Будьте бдительны, в договорах ипотечного кредитования

следите за пунктом о «ставках» там могут быть подводные камни.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.