Обзор мировых и внутренних цен на нефть и нефтепродукты.

Наблюдая за баталиями на

мировом рынке нефти, которые уже отразились на мировых ценах, в т.ч. и

на топливе, решил взглянуть на отечественный рынок нефти и нефтепродуктов.

В первую очередь

нужно начать с ретроспективного взгляда

на историческую динамику цен на бензин и взаимосвязь с мировыми ценами на топливо. Здесь ключевым

является то, что львиная доля нефти и нефтепродуктов нами импортируется (около

80%). В энергобалансе страны данный

сегмент составляет 11,5% от общего потребления

первичной энергии. При этом 7%,

это потребление топлива (основным топливом остается керосин, т.к.

используется в авиаперевозках, специализированной технике). На первом месте энергоресурсов в

балансе остается уголь – 30%, следом газ

– 25%, потом атомная энергия – 21%. Доля нефти- и топлива, в совокупном импорте составляет 20%, для сравнения фармакология 3,5%, т.е. мы

покупаем энергетику по мировым ценам.

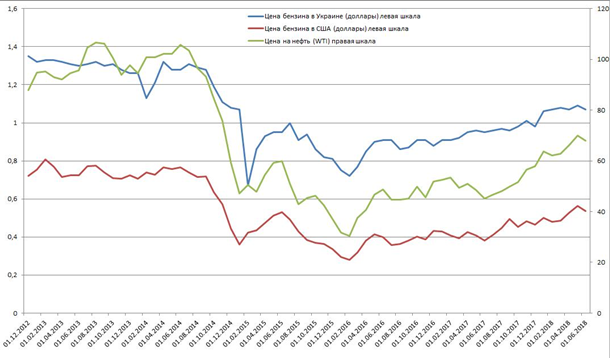

Итак, на рисунке ниже изображена динамика цен на нефть марки

Лайт (WTI Техасская

сладкая) – зеленая, цены на бензин в Украине – синяя (розница), и цены на бензин в США – красная (опт). . Все

ценны в долларовом эквиваленте. Стоит

отметить, что оптовые цены в портах

Мексиканского залива и Нью-Йорка, являются одними из эталонных в мире, а

фьючерсы на бензин, на бирже СМЕ, учувствуют в ценообразовании наличного рынка.

Как видим не вооруженным взглядом, цены на бензин в стране зависят от мировых

цен на нефть и топливо. Что

примечательно, разница (спред) между ценами на бензин в Украине (розница) и США (опт) в 2015 году сокращались (сужались), это результат падения цен на нефть, на

мировом рынке, а также сокращение производства

в Украине, как следствие снижение спроса на топливо.

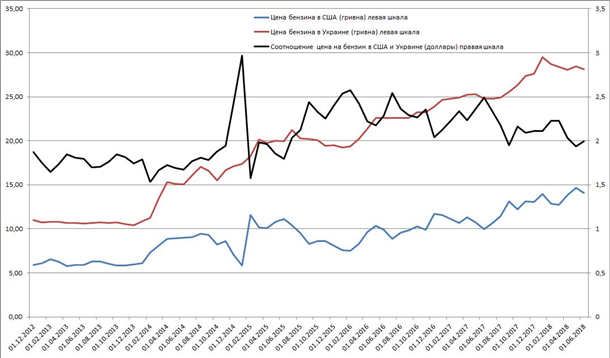

На картинке ниже цены на бензин у нас в гривне – красная

(розница) , цены на бензин в США в гривне – синяя (опт), и черная – соотношение

цен в США (опт)\Украина(розница) в долларах. Как видно из рисунка в моменте

резкого ослабления гривны цены у нас повышаются в гривневом эквиваленте

относительно мировых цен, т.к. разница в долларовых ценах с 2015 года, практический, не изменилась. Особенно

это видно в начале этого года, когда наблюдалось ослабление гривны.

Пару слов о спросе внутри страны. У нас, как и во всем мире,

спрос на топливо цикличен, обычно к началу лета рост потребления, и, как

следствие, рост цен на топливо, далее к августу снижение и осенью снова рост. Эти

циклы обусловлены сезонными циклами спроса, с весны по осень наблюдаются посадочно-уборочные работы, а летом, растет

спрос со стороны автомобилистов. Т.е. мы находимся в фазе умеренных цен, перед

осенним цикличным удорожанием. В целом спрос на энергетику устойчив, т.к.

экономика страны устойчива (см. предыдущие статьи).

Основным критерием ценообразования топливного рынка остаются

внешние факторы.

Пару слов об ОПЕК. В конце 2016 года ОПЕК вместе со странами не

входящими в картель, заключила сделку о сокращении добычи в целях балансировки

рынка, и сокращения избыточных запасов. Что привело к росту цен на нефть,

причем с осени 2017 года, цены начали ускоряться. Это повлияло на страны нетто-импортеров нефти и нефтепродуктов, и оказало давление на мировые

цены. После того как Д. Трамп выразил

недовольство мировыми ценами на нефть, и обвинил ОПЕК в манипулировании ценами

в апреле 2018 года, Саудовская Аравия и остальные участники соглашения ОПЕК+ начали наращивать добычу, причем темпы

рекордные у КСА и ОАЭ, также Кувейт не отстаёт, Россия последнего слова не

сказала. Очевидно, что соглашение ОПЕК+ остается только формально на бумаге

(де-юре). Причиной для сворачивания

де-факто сделки послужил рост мировых цен и ускорение цен производителей, что

плохо сказывается на доходах нефтяных компаний и мировом экономическом росте, и

уже аукается на темпах ВВП. Также произошел

коллапс на мировом рынке топлива, особенно затронуло развивающиеся рынки

(Бразилия, Аргентина, Россия, Турция), заставил надавить на участников

нефтяного сговора из-за социальных волнений, а Россия ввела налог на экспорт

бензина, для защиты внутреннего рынка.

Вместе с тем, мировой рынок энергоресурсов переживает

реформацию. Америка устроила экспансию и нарастила экспорт нефти и

нефтепродуктов. Добыча в США уже 11 млн. бр\сутки, по прогнозам Минэнерго в

августе добыча вырастит на 147 тыс. бр\сутки.

Идет активное расширение инфраструктуры, в т.ч. запущен новый фьючерсный

контракт Permian WTI на

Лондонской бирже ICE, с

поставкой из Хьюстона. Стоит отметить,

что рост добычи происходит за счет сланцевой разработки, как раз район Пермиан

и является основным местом добычи сланца, т.е. контракт имеет все шансы стать

главным эталоном в ценообразовании наличного рынка нефти. Это снизит

дифференциал между марками в США. Также

США запускает в дело акт Шермана против действий ОПЕК, направленного против монополий и трастов, с помощью

которого, кстати, развалили монополию Рокфеллера. Саудовская Аравия сразу

обратилась к юристам, разработать план защиты. Для Госдепа это еще один инструмент

санкций, для борьбы за долю мирового рынка.

Китай не отстает и занимает нишу «бумажной» нефти у себя в регионе,

наконец запущен контракт на Шанхайской энергетической бирже в юанях, что

позволит обеспечивать управление рисками нефтяников в регионе. Объемы торгов на

сегодняшний день уже достигли 177 тыс. контрактов, а открытый интерес 35 тысяч

на сентябрьском контракте.

Чуть-чуть политики. Госдеп в лице Трампа развязал

полномасштабную экономическую войну в международной торговле, с точки зрения

геоэкономики это модифицированная третья мировая за передел мировых рынков. Результаты протекционизма, это рост мировых цен, в дополнение к росту

цен на нефть. Кроме всего прочего Госдеп хочет устроить смену власти в нефтяных

странах (Иран и Венесуэла), о чем заявляет открыто. Как следствие, там добыча и соответственно экспорт падает. Похоже,

заявлениями по Ирану и торговой войной Трамп стрельнул себе в ногу. В нефтяном

секторе произошел форс-мажор и к росту цен на топливо добавился дефицит нефти,

не помогает даже рекорд по добыче. Запасы сильно падают, а Госдеп рассматривает

вопрос о распродаже стратегических запасов. Стоит не забывать, что общество в США более

демократично, поэтому злить людей там опасно, можно и импичмент схватить.

Проблемы торговых отношений с Китаем. Возможно, действия США направлены против

Китая, т.к. последний закупает нефть в Венесуэле и Иране, у первой проблемы

усугубляются, и нефтяная компания Венесуэлы не может выполнять обязательства по

поставкам, а против второй Трамп ввел санкции и хочет свести экспорт Ирана к

нулю, под страхом все тех же санкций. Китай, в ответ на торговую политику

Госдепа, ответил квотами на нефти и нефтепродукты из США, с начала июля экспорт

из США падает, что может подтверждать

снижение закупок Китаем. В таких условиях Китай не может свести к нулю экспорт

из Ирана, а наоборот, ввиду собственного, независимого контракта на поставку

нефти в юанях, может стать перевалочным пунктом для нефти из Ирана. Потенциальные санкции из США могут вызвать

распродажу госдолга, которого у Китая на 1 трлн. долларов. Пока все идет к тому, что Иран выкрутится,

вопрос на долго ли.

Подводя итог, можно сказать, что поведение нефтяных цен,

информационный фон, и многое другое похоже на ситуацию в 2014 году перед

снижением цен. ОПЕК сможет обеспечить предложение нефти, отобрать у Ирана

экспорт в ноль не возможно, ибо даже ИГИЛ мог продавать нефть, с чего и

финансировался. Исторический всегда

искусственное уступает естественному. А

значит, сделка ОПЕК+ сойдет на нет, снова начнется борьба за рынок, торговые

войны приведут к росту процентных ставок основными ЦБ, запустятся дефляционные

процессы и наступающая рецессия естественным путем снизит спрос на нефть, а

вместе с тем и цены. Пик ценового шока

пройден. Конечно, от Трампа можно ожидать чего угодно, у руля мировой экономики

стал Трикстер, со всеми вытекающими, но природные рыночные процессы, открыты А.

Смитом, возьмут свое и «справедливая рука» все расставит по местам. К временным

взрывам цены на нефть цена на нефтепродукты не чувствительна, это мы уже проходили в

2008-2009 годах.

До осени на нашем топливном рынке, с макроэкономической

точки зрения, ожидать резких колебаний не стоит, также как и на валютном рынке

страны.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.