Сьогоднішня об’єктивна ситуація на ринку – це зростання ризиків втрати або зменшення вартості активів

Цільовою командою

реформ за участю НБУ, Нацкомфінпослуг, НЦКПФР в рамках Комплексної програми

розвитку фінансового сектору України до 2020 року, розробляються нові критерії

та нормативи достатності, диверсифікованості та якості активів

страховиків. Планується, що до кінця

року буде зареєстроване в Міністерстві

юстиції України розпорядження Нацкомфінпослуг про затвердження такого

Положення.

Сьогоднішня

об’єктивна ситуація на ринку – це зростання ризиків втрати або зменшення

вартості активів. Про це свідчить зниження кредитного рейтингу емітентів цінних

паперів та перестраховиків, зокрема кредитного рейтингу зовнішніх

довгострокових держаних зобов’язань України, поширення випадків введення тимчасових

адміністрацій у банках, зниження якості та ліквідності активів у формі цінних

паперів.

Втрата активів

або значне зменшення їх вартості може призводити до того, що величина страхових

зобов’язань страховика не відповідатиме величині активів, які забезпечують їх

виконання. Це в свою чергу підвищує ризики невиконання страховиками своїх

зобов’язань перед клієнтами.

Основне завдання Положення

– скоригувати інвестиційну політику страховиків у бік розміщення коштів у

ліквідні, більш безпечні активи, інвестування в розвиток української економіки

(банківський сектор з інвестиційним рейтингом АА і вище, державні цінні папери

тощо).

За оцінкою звітних даних страховиків за перше

півріччя 2015 року новий норматив щодо представлення коштів страхових резервів

не виконали б 130 страховиків (за діючими вимогами законодавства - 30),

норматив достатності активів не виконали б – 48 страхових компаній.

Отже, назріло врегулювання таких питань:

•

Встановлення

оновлених критеріїв та вимог до якості активів страховика, особливості

розрахунку суми прийнятних активів;

•

Встановлення

оновлених критеріїв та вимог до диверсифікації активів страховика;

•

Встановлення

вимог щодо кредитного рейтингу банків, у яких розміщені активи;

•

Зменшення

дозволеного обсягу представлення коштів страхових резервів акціями українських

емітентів;

•

Виключення

з категорій активів, які приймаються для представлення коштів страхових

резервів, іпотечні сертифікати, іпотечні облігації, крім іпотечних облігацій,

емітованих фінансовою установою, більше ніж 50% корпоративних прав якої

належать державі та/або державним банкам;

•

Зменшення

дозволеного обсягу представлення коштів страхових резервів правами вимоги щодо

одного перестраховика-резидента;

•

Підвищення

вимог до рівня рейтингу фінансової надійності (стійкості)

перестраховиків-нерезидентів, права вимоги до яких приймаються для

представлення коштів страхових резервів;

•

Встановлення

вимог до рівня рейтингу фінансової надійності (стійкості)

перестраховика-резидента;

•

Збільшення

дозволеного обсягу представлення коштів страхових резервів правами вимог до

перестраховиків-нерезидентів;

•

Виключення

з представлення коштів страхових резервів активів, розміщених у банківській

установі, щодо якої прийнято рішення Національного банку України про віднесення

її до категорії неплатоспроможних;

•

Виключення

з представлення коштів страхових резервів цінних паперів емітента, щодо якого

опубліковано рішення Національної комісії з цінних паперів та фондового ринку

про визначення його таким, що має ознаки фіктивності тощо.

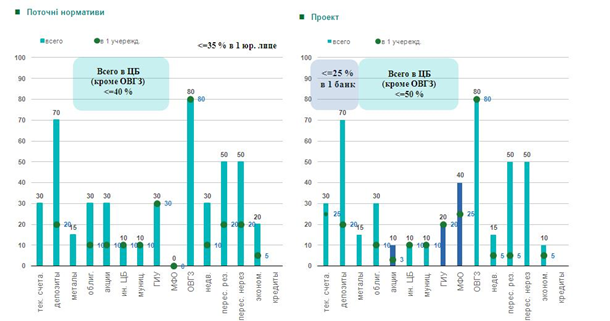

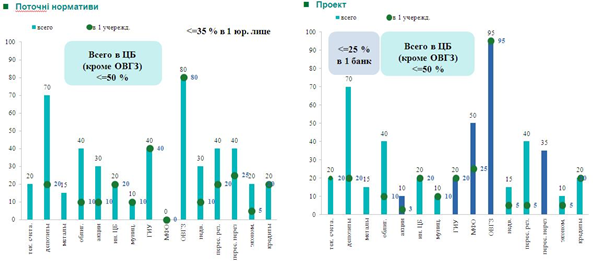

Нормативи розміщення

страхових резервів (ризикові страхові компанії)

Нормативи розміщення

страхових резервів (лайфові страхові компанії)

«Ціна питання»

для виконання нових нормативів – докапіталізація страхового ринку на 1,5 млрд.

грн. якісними прийнятними активами.

Зі страховиками,

які не зможуть виконати нові фінансові нормативи має проводитися робота щодо

встановлення адекватних конкретному фінансовому стану термінів на приведення

діяльності страховика у відповідність до нових вимог, а у разі недосягнення

позитивної динаміки та відновлення фінансової стабільності компанії – виведення

з ринку та запобігання накопиченню додаткових страхових зобов’язань (анулювання

ліцензії). Але цим вже буде займатись Національний банк України, так як згідно

законопроектів ініційованих Президентом 2413а та 2414а, функції регулятора

страхового ринку переходять із 01.01.2016 до НБУ.

Враховуючи, що бажання очищати банківський ринок у

керівництва НБУ перетворилося у «манію», «вижити» у страховиків – шансів мало. Так що друзі, структуруйте активи вже

зараз!

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.