Влияние современных технологических вызовов на развитие моторного страхования.

Что больше всего сейчас волнует руководителей страховых

компаний по всему миру? Ответ на этот вопрос одновременно и ожидаемый, и

неожиданный.

Первое место традиционно занимают вопросы государственной

регуляторной политики, которые всегда существенным образом влияют на отрасль

(особенно на компании, работающие в обязательных видах страхования) и имеют

свою специфику в каждой стране; а также общеэкономические риски.

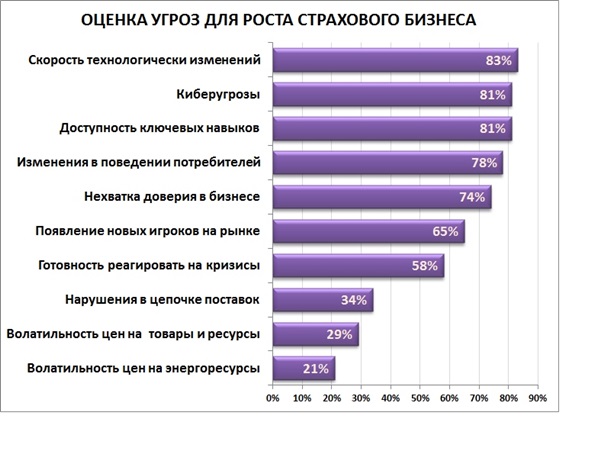

Однако среди тех рисков, которые ставят под угрозу

возможности роста страховых бизнесов, около 80% топ-менеджеров страховых

компаний назвали технологические изменения и связанные с ними изменений в

поведении клиентов.(по данным опроса PwC Global CEO Survey, в котором участвовали 95 топ-менеджеров страховых

компаний из 39 стран).

Этими «новыми игроками» рынка все чаще становятся не

привычные всем страховые компании, а компании так называемого сектора InsurTex. Угроза усиливается благодаря

пятикратному увеличению размера инвестиций в технические стартапы в страховании

за последние три года. Общий объем таких инвестиций с 2010 года оставил более

$3,4 млрд.

Страховщики активно ищут выход из ситуации: например, совсем

недавно страховая группа АХА заявила о начале сотрудничества с лидером сферы

e-commerce в мире – платформой AliBaba.

Диаграмма: Результаты опроса топ-менеджеров страхового

рынка.

Указан % руководителей, ответивших, что их «беспокоят»

или «крайне беспокоят» упомянутые в опросе факторы.

Диджитализация становится основным трендом и основным

вызовом для страхового рынка, особенно для рынка моторного страхования. Страховые компании, работающие на рынке региона ЦВЕ (Центральная и Восточная

Европа) уже заявляют о том, что диджитализация лежит в основе их

бизнес-стратегии. Многие страховщики хотят быть более «цифровыми», так как это

является ключом к их развитию в будущем. При этом страховщики честно отмечают,

что существует разрыв между амбициями реализовывать больше цифровых и

инновационных проектов и реальной ситуацией с ИТ-инфраструктурой отрасли и

отдельных компаний. Не правда ли, это заметно перекликается с ситуацией на

страховом рынке Украины?

Давайте посмотрим, в чем именно заключаются новые

технологические, «диджитальные» вызовы и риски для рынка моторного страхования?

1. Ценообразование.

Многие компании в восточноевропейских странах, к уровню

развития рынка моторного страхования которых близка Украина, переходят к

моделям индивидуального ценообразования, зависящей от истории взаимоотношений

компании с конкретным клиентом.

При этом рынку моторного страхования, как никакому другому,

надо быть готовым к радикальным изменениям в модели ценообразования. Переход к

дневной и часовой тарификации по страховым полисам - это только начало. Чтобы

понять масштабы таких изменений, надо

учитывать, что по оценкам специалистов, в развитых странах к 2035 году «ручное

вождение» (с человеком за рулем) будет «объявлено вне закона» и разрешено

только на отдельных участках дорог, а автономные транспортные средства будут

составлять более четверти всех новых покупок

автомобилей по всему миру. Соответственно кардинально измениться и сама

парадигма ценообразования в моторном страховании.

2. Защита от мошенничества и удобство

получения клиентом страховых выплат.

О влиянии современных IT-технологий на защиту от страховых

мошенников, я подробно уже писал

В этом вопросе крайне важно то, что существует связь между

наличием современной интегрированной системы защиты от мошенничества и уровнем

и скоростью страховых выплат. В странах Западной Европы, где гораздо больше распространены

автоматизированные системы мониторинга и прогнозирования случаев мошенничества,

выплаты пострадавшим в ДТП происходят гладко и быстро, в то время как в

Восточной Европе сроки выплат зачастую существенно затягиваются в том числе и в

результате различных проверок «вручную» – нет ли попытки мошенничества со

стороны клиента.

Поэтому внедрение аналитические систем для предупреждения

мошенничества выгодно всем – и страховщикам, и страхователям.

Набирающую сейчас популярность в Украине телематику

европейские коллеги рассматривают в первую очередь как инструмент создания

дополнительной ценности для клиентов, а не как способ уменьшения суммы

страховых премий. Среди преимуществ телематики – уменьшения тяжести и частоты

страховых случаев, также сокращение сроков выплат опять-таки из-за отсутствия

необходимости проверять нет ли факта мошенничества.

Важно также отметить, что в страховом секторе (мы говорим о

странах региона ЦВЕ) удовлетворенность клиента он-лайн опытом взаимодействия со

страховщиком намного ниже по сравнению с другими отраслями. К сожалению, в

Украине ситуации аналогичная – очень немногие из страховых компаний могут

похвастаться безупречно работающими и удобными для клиента он-лайн решениями.

Нашим страховщикам есть еще куда расти и развиваться.

3. Совершенствование бизнес-процессов и

сокращение расходов страховщиков на ведение бизнеса.

Улучшение качества анализа тех огромных объемов данных,

которые имеются в распоряжении страховщиков – существенный ресурс для лучшего

понимания поведения клиентов, более обоснованного и быстрого процесса

андеррайтинга. Масштабы задачи и возможности для оптимизации здесь огромны –

страховщики рынка ЦВЕ отмечают, что например, у 30% страховых компаний есть

проблемы с качеством внутренних данных, а у 50% страховщиков нет обмена данными

с другими страховыми компаниями. Да, несмотря на все достижения в области диджитализации,

многие клиенты, как в странах Европы, так и в Украине зачастую предпочитают

личное общение и персональное внимание со стороны сотрудников страховой

компании.

Надо отметить, что все эти тенденции в той или иной степени

имеют место и на украинском рынке моторного страхования в целом, и ОСАГО в

частности. Наша политическая и экономическая ситуация ограничивает возможности

для развития и инвестиций в диджитал-проекты, но она не должна быть причиной

бездействия.

МТСБУ и страховщики-члены Бюро проделывают огромную работу,

чтобы украинский рынок ОСАГО не плелся в хвосте процесса диджитализации

финансовой сферы.

Коротко перечислю реализуемые нами шаги в этой области:

1.

Запуск проекта электронный полис.

Бюро уже информировало о том, что разработан и обнародован

проект Положения об электронном полисе, который создает необходимую нормативную

базу для его внедрения. Сейчас на повестке дня стоит задача интеграции

подсистемы «электронный полис» и IT-систем страховых компаний.

На практике это означает в первую очередь,

усовершенствование внутренних процедур страховых компаний, в том числе по внесению данных о заключенных договорах в

Центральную базу данных МТСБУ (ЦБД). Сегодня только 38% договоров вносятся в

ЦБД до начала срока их действия, а средний срок внесения информации в базу

данных составляет 15 дней после их заключения. Такая ситуация неприемлема в

свете внедрения электронного полиса. Также страховщикам необходимо приобрести,

разработать или адаптировать собственные IT-системы в соответствии с требованиями процесса заключения

«электронного полиса».

2. Интеграция ЦБД МТСБУ с базами МВД. Реализация

этого проекта даст возможность использовать дорожной полиции данные ЦБД для проверки

валидности и подлинности полиса.

3. И самое последнее, но не по важности – проекты,

нацеленные на то, чтобы страхователям и пострадавшим в ДТП стало удобнее

взаимодействовать с Бюро или получать регламентную выплату.

Полгода назад заработал личный виртуальный кабинет клиента,

где «продвинутые» клиенты могут отслеживать ход

дела по выплате и примерно половина получателей регламентных выплат

пользуются опцией работы с личным кабинетом.

С нового года мы запустили «горячую» телефонную линию для

тех автовладельцев, которые предпочитают традиционный голосовой способ общения,

их в Украине еще немало. Буквально неделю назад также стало возможно позвонить

на нее, назвать номер полиса или госномер авто, и таким образом проверить

действительность полиса ОСАГО.

Кроме того, мы всегда готовы дать оперативный ответ или

рекомендацию автовладельцам через Facebook- страницу Бюро.

Диджитализация – это не просто модный тренд и не самоцель,

это способ сделать страхование более комфортным для клиентов, а страховщикам –

достойно ответить на те бизнес-вызовы, которые ставит перед ними технический

прогресс.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.