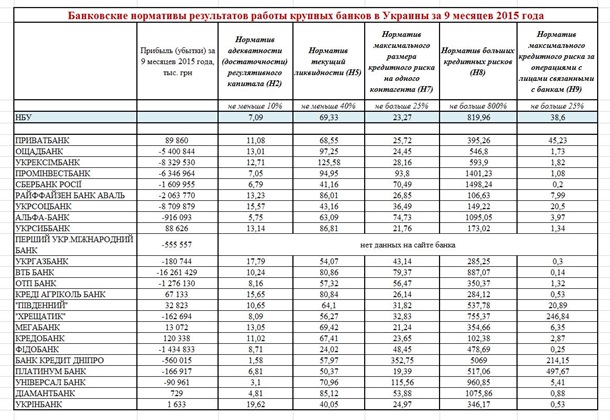

Выбрать банк для депозита всегда сложно,а тем более в наше шальное время, но можно при желании и сейчас это сделать.. Вот тут табличка получилась

Сложно оценить надежность банков, не имея доступа к первичным документам

отчетности банков. Но, даже по показателям нормативов работы банков, которые

представлены в их квартальных отчетах, можно хотя бы частично оценить

надежность того или иного банка. А за одно, оценить надежность всей банковской

системы Украины.

Если по-простому объяснить, что означают отдельные

банковские нормативы

Н2

–

насколько большой в банка капитал и, как

много в банка проблемных кредитов. Как только количество проблемных кредитов

растут, этот показатель падает и тогда банку нужно увеличивать капитал банка. Лимит не меньше 10%, но лучше показатель Н2 по

банку был не ниже 15%.

Н5

– сколько у банка свободных денег. Чем больше у банка клиентов, чем меньше

забирают депозитов и чем лучше погашают кредиты, тем лучше этот показатель

в банке. Хотя, его можно улучшить, если

взять в долг деньги в другом банке. Можно, в зарубежной «мамки», а можно и в

НБУ. Это уже, кому, как повезет.

Н7

– желательно стараться не кредитовать одних и тех же клиентов, а то получается,

громадная концентрация рисков. Поэтому, если один большой клиент перестает

погашать кредиты, то это сразу отражается на работе банка и тогда, уже и потеря ликвидности, и нет

денег, чтобы вовремя погашать депозиты.

Н8

– этот показатель вытекает сз показателя Н7. Если эти два показателя выше

норматива, то это показывает, что банк очень рискует и у

него могут быть большие проблемы в любой

момент. И опять, таки, чтобы улучшить, эти показатели и уменьшит риски нужно

существенно увеличить капитал банка, тогда эти показателя станут более

привлекательные и спокойные.

Н9

–

если этот показатель существенно превышает норматив, а еще и норматив Н7 и Н8 выше

нормы, то это показывает, что банк в основном кредитует бизнес структуры

собственника банка. Это и, есть кэптивный банк. НБУ и МВФ требует, чтобы банки в течении трех лет уменьшили

кэптивность. Другими словами, больше стали выдавать кредиты лицам со стороны и

меньше на свои бизнес структуры.

Первая строка это данные НБУ, которые показывают,

как работает банковская система в целом. Как видите, тоже далеко неидеально и

нормативы нарушает даже НБУ.

Данные из сайтов банков

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.