В ближайшее время страховой рынок сделает еще один шаг вперед в улучшении сервиса для автовладельцев, пострадавших в ДТП.

На заседании Президиума МТСБУ на прошлой неделе были приняты

проекты ряда важных документов, которые дают зеленый свет внедрению

"прямого урегулирования" страховых событий по ОCAГО в Украине. Пока это будет пилотный

проект, в своем роде тестирование системы "прямого урегулирования",

участие в котором будет строиться на основе добровольного членства.

Взвесив все «за» и «против», члены Президиума МТСБУ пришли к

мнению, что в интересах и рынка, и страхователей не дожидаясь принятия новой

редакции «Закона об ОСАГО», который должен создать законодательную базу для

обязательного прямого урегулирования,

начать внедрять эту систему в таком «тестовом» режиме.

У нас уже есть почти полтора десятка страховых компаний,

которые изъявили желание принять участие в проекте. Это в основном крупные

страховые компании, ведущие «игроки» рынка ОСАГО, и по нашим подсчетам, их доля

на рынке в этом виде составляет порядка 55-60%. Проект обещает быть масштабным

и представительным.

В чем плюсы запуска системы "прямого

урегулирования" на добровольной основе сейчас, не дожидаясь

законодательных изменений?

Во-первых, это даст возможность апробировать и, при

необходимости, доработать все элементы системы прямого урегулирования при

меньшем количестве участников, чем это будет в случае обязательного прямого

урегулирования. Таким образом, к моменту введения обязательного прямого

урегулирования процесс будет досконально проработан и максимально

оптимизирован.

Во-вторых, успешное внедрение системы прямого урегулирования

на добровольной основе облегчит внедрение обязательной системы после внесения

необходимых изменений в Закон – как с точки зрения организации процесса, так и

с точки зрения восприятия страховщиками и страхователями этих нововведений.

Реальные примеры того, как работает система прямого урегулирования – это самый

удобный и эффективный способ проинформировать общество об ее преимуществах по

принципу «лучше один раз увидеть, чем сто раз услышать». Собственно говоря,

именно таким путем – сначала на основе принципа добровольности, а потом в

обязательном порядке – вводили системы прямого урегулирования многие

европейские страны. Их опыт стал дополнительным аргументом для нас в принятии

такого решения.

Кроме того, запустив этот проект, мы продемонстрируем, что

рынок ОСАГО можно реформировать и модернизировать усилиями самих страховщиков,

если есть желание, решимость, знания и опыт. Мы уже не в первый раз показываем,

что в современном мире можно и нужно брать на себя ответственность за развитие

рынка. Но это, безусловно, не снимает острой необходимости в принятии новой

редакции «Закона об ОСАГО», о чем и я, и коллеги по рынку много раз говорили и

писали. Во многих случаях подобные инициативы рынка необходимо поддержать

депутатам для законодательных изменений.

Итак, какие же документы приняты и как дальше будет

двигаться процесс внедрения проекта?

Первый документ – это договор, по которому страховщики берут

на себя взаимные обязательства по соблюдению положения о прямом урегулировании.

Согласно договору, каждый страховщик дает право другому страховщику-участнику

соглашения полномочия по выполнению его обязательств по урегулированию

страховых случаев по договорам ОСАГО. Само же положение про прямое

урегулирование детально описывает все элементы бизнес-процесса прямого

урегулирования на добровольной основе.

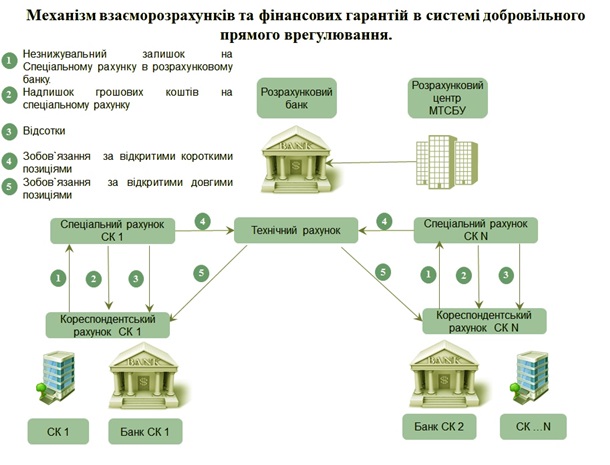

Коротко говоря, в рамках этой системы МТСБУ будет выступать

оператором взаиморасчетов между страховыми компаниями. Вся информация по

взаиморасчетам будет агрегироваться в Центральной базе данных (ЦБД) Бюро. На

основе этой информации будет ежемесячно рассчитываться сумма среднего убытка и

осуществляться взаиморасчеты через банк, который будет выбран для ведения

клиринговых операций. Для гарантирования выполнения обязательств страховых компаний в процессе прямого

урегулирования вводится целевой дополнительный гарантийный взнос в

централизованный страховой резервный фонд защиты потерпевших. Этот взнос

является обязательным для участия в системе прямого урегулирования, и

используется исключительно для страховых выплат по ОСАГО по обязательствам

сделавшего взнос страховщика.

После долгих обсуждений мы пришли к решению, что

взаимозачеты между страховщиками будут происходить по т.н. «бельгийской» системе, точнее – к убыткам 1 класса (до 50 000

грн.) будут применяться расчеты по ней (средние убытки по диапазонам), а к

убыткам 2 класса (свыше 50 000 грн.) – будет применяться принцип расчета

по фактической сумме. Я считаю, что именно «бельгийская» система наиболее

правильная. Кроме того, мы уже проверили расчеты реальных и средних цифр по

«бельгийской» системе на основе условной модели – и убедились, что она достаточно

справедлива при взаиморасчетах и защищена от возможных манипуляций размером

убытка.

Критерии к выбору банка, который будет осуществлять клиринг,

также уже сформированы.

Какие дальнейшие шаги и планы по внедрению проекта?

У нас на данный момент есть весь необходимый пакет

документов, регламентирующих введение системы добровольного прямого

урегулирования. Документы согласованы с представителями компаний, которые

изъявили желание принять участие в проекте. Проведены рабочие встречи экспертов

по вопросам бухгалтерского и налогового учета, и решены все вопросы

бухгалтерского и налогового учета в системе прямого урегулирования убытков.

Ближайшим шагом станет проведение тендера по выбору

расчетного банка и заключением с ним договора. Параллельно будет вестись

разработка технического решения (IT-системы) для проекта. В самое ближайшее время завершается

разработка технического задания на

IT-систему. Мы рассчитываем, что

оба эти этапа по автоматизации процесса прямого урегулирования и заключению

договора с банком для клиринга завершатся уже в первом квартале 2016 года.

После чего около месяца займет моделирование и тестирование всей системы со

страховыми компаниями-участниками, и проект будет готов к полноценной работе.

Завершая пост, хотел бы обратить внимание страхователей на

несколько важных нюансов, связанных с введением прямого урегулирования. Самое

первое и ключевое, конечно же, то, что теперь клиент может максимально

обеспечить собственную страховую защиту, выбрав надежную компанию для

заключения договора страхования ОСАГО. Также отмечу такой момент: система

добровольного прямого урегулирования оставляет потерпевшему свободу выбора – до

момента получения страхового возмещения он имеет право отозвать свое заявление

о прямом урегулировании убытка и обратиться к страховщику виновника ДТП, как

это действует и сейчас. Страховщик потерпевшего в таком случае обязан вернуть

пострадавшему оригиналы документов для выплаты.

Считаю, что введение прямого урегулирования – замечательный

шанс для страхователей взять в свои руки ответственность за правильное и

своевременное получение страховых выплат от той страховой компании, которую они

сами выберут. И не полагаться на случай – полис какой из страховых компаний

окажется у виновника ДТП.

В свою очередь, МТСБУ регулярно обеспечивает страхователей

информацией, которая позволяет сделать обдуманный выбор надежной страховой

компании. Напомню, что самый простой шаг, который можно сделать для того, чтобы

приобрести полис у надежной компании – это посмотреть комплексную оценку состояния

страховых компаний (т.н. «светофор») на сайте МТСБУ. Самый новый «светофор»

находится на ссылке http://www.mtsbu.ua/files/2_2015_31_08.pdf.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.