С каждым днем выплачивать кредиты для людей становятся тяжелее.

Украинская национальная ипотечная

организация (УНИА) прогнозирует оживление рынка ипотечного кредитования не

раньше второй половины следующего года.

Сегодняшняя ситуация на рынке,

девальвация национальной валюты, начало реформ банковской структуры,

существенно подорвало доверие граждан к государственной политике и финансовому

рынку в целом. С каждым днем выплачивать кредиты для людей становятся тяжелее.

Люди боятся, что несостоятельность нынешней политики увеличится в разы, при

этом продолжают брать кредитные займы, но уже в меньшем количестве.

Мы

понимаем, что идеального банка для выбора кредитной программы не существует, но

все же по привычке прошлых мы лет берем в долг. Украинцы давно перестали

задаваться вопросом, в какой валюте брать кредит. На данный момент НБУ запретило банкам

выдавать кредиты в иностранной валюте. В любом случае, чтобы не подвергать себя

валютным рискам, лучше брать заем в той валюте, в которой заемщик получает

доход. Также далеко не каждый человек имеющий кредит в валюте (по старому

курсу) знает о возможности возврата задолженности по курсу доллара, по которому

он брал кредит, даже при условии плавающего курса валюты. Эта привилегия называется

«кредитные льготы».

Кредитование

сегодня

По данным отчетов банков, наиболее

популярными кредитами операциями стали: кредиты на товар (до 50 тыс.грн) и услуга

открытия кредитных карт (свободные деньги для людей) - это так называемые потребительские кредиты,

также автомобильные и ипотечные кредиты,

но они, сегодня, принимают позицию «затишья», т.е люди выжидают хоть немного

стабилизации в экономике, для возможности прогнозирования свих денежных средств

на будущее.

Сегмент

потребительского кредитования сократился более чем в половину. Для подстраховки

от невыплаты займа, многие банки решили на некоторое время отказаться от услуги

кредитования, особенно долгосрочного.

Все более распространенной становится

кредитование на краткосрочные периоды (до 1 года), и менее востребованными

становятся среднесрочное кредитование (от 1 до 3х лет). Если говорить о

долгосрочных кредитах, например об ипотечных, то спросом пользуется

Государственная ипотечная программа, по которой ставка сравнительно низкая.

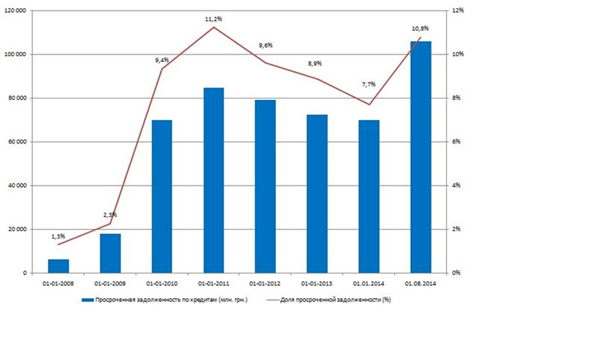

Есть

статистика 2014 года по данным НБУ, по которой видно, что за 7 месяцев 2014

года доля просроченной задолженности в общем кредитном портфеле выросла с 7,7%

до 10,8%

(по

данным Forbse.ua)

(по

данным Forbse.ua)

Также

по данным исследования Forbse.ua, было опубликован рейтинг

надежности банков. Банки делятся на несколько категорий: А – с максимальным

уровнем надежности, к сожалению, у нас ни один банк не соответствует данной

категории; B

– стабильный уровень, в эту группу вошло 5 банков Укрэксимбанк, «Креди Агриколь», Ощадбанк, Укргазбанк и ОТП

Банк. Ни один из банков не получил в итоге самый низкий рейтинг D, хотя ближе

всего к нижней части группы C находятся банки «Кредит Днепр», VAB и «Крещатик».

Прогнозы

2015

Cложно точно прогнозировать ситуацию,

которая сложится на кредитном и ипотечном рынках. Рассмотрим два возможных

варианта развития.

Первый

из них связан с текущей ситуацией в стране и со стоимостью ресурсов. На

формирование ставки в 2015 году будут иметь прямое влияние уровень инфляции,

ставка привлечения депозитов, а так же оценка рисков.

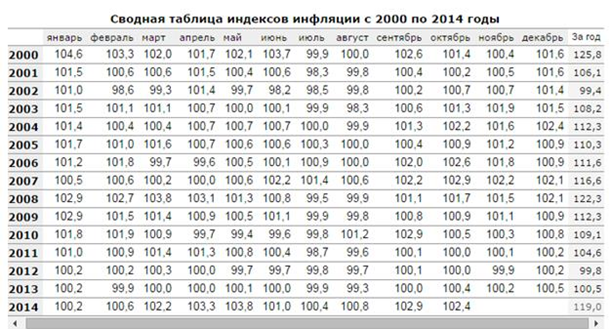

Как

мы видим на графике, уровень инфляции в 2014 году достиг 19,8%. Об этом 6 ноября сообщила

Государственная служба статистики на своем официальном сайте. Следовательно,

рост цен в октябре составил 2,4%, что на много больше, чем в августе (0,8%)

этого же года. Это «бьет по карману» население со средней или минимальной

заработной платой. Также хочу добавить, что люди начали резко забирать свои

депозиты из банков, и в итоге оттуда ушло около 110 млрд. грн. Что существенно

влияет на банковскую систему и чтобы ее поддержать, банки начали поднимать

уровень процентных ставок депозитов.

Зная

про дефицит гривневой массы в стране, можно спрогнозировать рост ставок по

кредитам. Плюс количество банков, которые будут надавать кредиты, сократятся до

минимума.

Есть

и второй вариант развития данной ситуации. Предположим, что Украина успешно

справится с кризисом, стабилизируется финансово-экономическая ситуация, начинают

стремительно развиваться малый и средний бизнесы. Нам понадобятся как минимум

два-три года для достижения темпов роста кредитования. А следовательно, со

стабильной кредитной системой, появится больше доверия у населения к банкам,

люди начнут брать кредиты для развития среднего и малого бизнесов и начнут

смело также вкладывать деньги на депозиты. Это позитивный прогноз, к которому

стоит стремиться.

Он

возможен, если:

-

уровень инфляции с 19,8% понизится, как

это было во время кризиса 2007-2008 годов. Мы можем ознакомиться с данными с

официального сайта статистики.

- стабилизируется банковская система, которая сможет установить на одном уровне

как кредитную так и депозитную ставки, и люди смогут уверенно вкладывать деньги

и брать кредиты.

-

стабилизируются все показатели экономики

в целом, и будет возможность для развития малого и среднего бизнеса не на

уровне «выживания».

Но

учитывая, что уровень инфляции и степень социального доверия к государственной

политике скорее всего не изменится к 2015 году, ставки по кредитам на начало

года будут «заморожены» на одном уровне - неизменными, так же как и депозитные

ставки, а как нам известно они прямо пропорционально зависят друг от друга.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.