Усилия Европы по снижению влияния Газпрома на цены за газ имели частичный успех

Горючесть природного газа делает его мощным оружием. Когда Газпром, газовый гигант, контролируемый российским государством, в начале 2009-го года из-за долгового спора с Украиной сократил поставки в эту страну, пострадали и европейцы. Доля поставок газа из России на газовый рынок стран Евросоюза составляет 25% - это обогрев жилья, что позволяет разгрузить промышленные печи и тепло-электростанции. Большая часть газа Европа получает по трубопроводу через Украину. С тех пор европейские регуляторы коммунальных услуг пытаются уменьшить влияние российской компании. К примеру, чешское издание Respekt в одной из статей пишет «Евросоюз должен противостоять русским». Кажется, они могут одержать победу в битве, но Газпром ещё может перехитрить своих клиентов.

Основным полем битвы является метод установления цены на газ. Газпром стремится, чтобы его европейские клиенты продолжали закупку дорогого газа по долгосрочным контрактам, иногда рассчитанных на десятилетия, в которых цена привязана к стоимости нефти. Газпром делает хорошую прибыль на таких клиентах, так как нефть является дорогой,. А добывает свой газ из огромных месторождений, разработанных ещё в советское время, очень дёшево. Однако, высокая и продолжающая расти доля европейского газа в настоящее время торгуется на спотовых рынках по более низким ценам, продиктованным спросом и предложением.

Когда в 60-х газ был впервые продан на международном уровне в больших объёмах, ещё не было никакого рынка, чтобы устанавливать свою цену. Так как он был тогда использован в качестве заменителя нефти в системах отопления и производства электроэнергии, то казалось вполне разумным привязать цену к нефти. Долгосрочные контракты также имели смысл. Ведь строительство газовых трубопроводов из Сибири в Европу было дорогостоящим. Производители хотели быть уверены в окупаемости своих инвестиций. Покупатели были рады обеспечить поставки.

Трещины появились после потрясений европейских газовых рынков экономической рецессией и бумом американского сланцевого газа. Начиная, где-то с 2008-м, предназначенный для Америки катарский сжиженный газ, уже переставал удовлетворять промышленным требованиям США и перенаправлялся в Европу, добавляясь к мизерному спотовому рынку континента. Между тем, цены на нефть неуклонно росли с начала 2009 года, поднимая цены на привязанный к ней природный газ, и спрос на газ пошёл на убыль. Стал очевиден солидный разрыв между спотовой ценой и привязанной к нефти (Газпром, норвежская Statoil и другие крупные, государственные поставщики).

Комунальщики и газовые оптовики, связанные долгосрочными контрактами, были подорваны независимыми мелкими конкурентами, закупающими газ на спотовом рынке. Это было болезненно. Клиенты Газпрома теряли миллиарды и шли к своей гибели. Некоторые взмолились о пощаде: в 2010 году Газпром и Statoil, частично предусмотрели в своих контрактах спотовое ценообразование. Некоторые покупатели воспользовались контрактным правом на арбитраж. В 2012-м немецкая E.ON и польская государственная энергетическая компания достигли соглашения с Газпромом. Также арбитры были на стороне другой немецкой компании, коммунального гиганта RWE, настаивая, чтобы Газпром перестроил свою формулу, принимая во внимание спотовые цены, и возместил RWE ущерб. В ноябре итальянская Эдисон сказала, что тоже стремится к арбитражу.

Европейская комиссия также всё взвесила. И в сентябре 2012 года начала антимонопольное расследование. Не препятствовал ли Газпром свободному движению газа в Европейском Союзе, заблокировав конкурентные поставки в центральные и восточные страны-члены ЕС, и, введя несправедливые цены путём индексации нефти. Газпром отвергает эти обвинения, однако расследование озаботило компанию, потому что Европа обеспечивает 40% доходов Газпрома. Ходили слухи, что Газпром почти договорился об урегулировании.

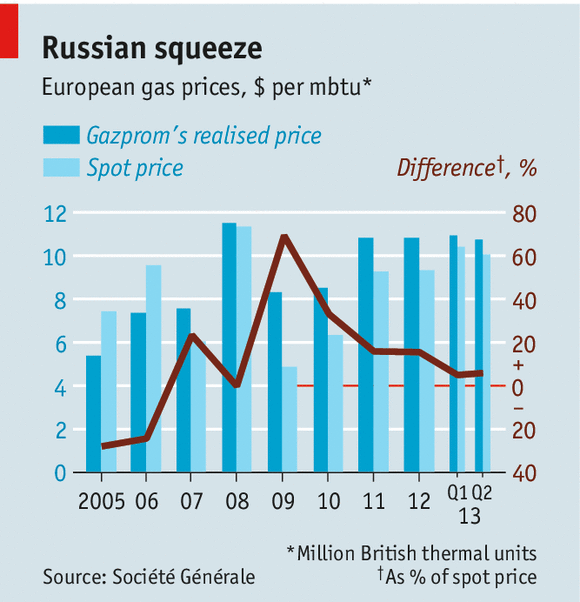

Доля купленного Европой газа на спотовом рынке выросла с 15% в 2008 году до 44% в 2012 году. В настоящее время доля перевалила за половину, а в северо-западной Европе этот показатель составляет около 70%. Норвежская государственная компания Statoil (State's oil - государственная нефть), наблюдая происходящее на европейском рынке, стала продавать половину своего газа по проиндексированным к спотовому рынку ценам. Это ещё сильнее подорвало позиции Газпрома. Он был вынужден опустить контрактные цены до 5-6% выше спотовых цен в первой половине 2013 года. В 2009 году цены Газпрома были на 70% выше спотовых (см. диаграмму). Эксперт доктор Тьерри Брос из банка Societe Generale объясняет это уступками и скидками Газпрома, а также ростом цен на спотовых ранках в последние пару лет.

Газпром приспособился к новым условиям. И, хотя его боссы настаивают, что привязка к нефти сохранится, уже часть газа продаётся на спотовых рынках по проиндексированным к нему ценам и торговые операции расширяются от нескольких партнёров в пригороде Лондона до 900 по всему миру. Однако, Европе ещё рано объявить победу. Она по-прежнему много закупает у Газпрома. В 2013 году ожидалось, что Газпром будет экспортировать в Европу 160 млрд. кубометров газа - наивысшая цифра с 2008 года. И есть потенциал уеличить экспорт ещё на 90 млрд. кубов. Даже, если Газпром станет незначительным европейским поставщиком, он будет влиять на спотовые цены, по крайней так считает Говард Роджерс из Оксфордского института энергетических исследований.

У Газпрома - трубы и газ. Борьба между Россией и ЕС за политическое влияние в Украине частично отражает важность страны для обеих сторон в качестве канала для российского газа. Но Газпром, похоже, начал работу над альтернативным маршрутом: Южный поток - трубопровод стоимостью 38 млрд. $ с мощностью 63 млрд. кубов через "южный коридор" в обход Украины по дну Черного моря. Северный поток, по дну Балтийского моря, уже даёт Газпрому дополнительные мощности сверх того, что требуют его текущие долгосрочные контракты, говорит Питер Хьюз, аналитик индустрии. Компания также планирует наращивать газовые хранилища в Европе, что позволит ему стремительно выпускать газ сразу на рынок.

Газпром по-прежнему будет добывать много газа для выполнения долгосрочных контрактов. Но цены должны быть основаны на ценах спотового рынка (спрос и предложение), вместо привязки к нефти. Такая позиция конечного европейского потребителя обеспечит Газпрому влияние на спотовые цены и следовательно на то, сколько его клиенты заплатят. Газпром может иметь влияние на европейские цены за газ в течение ещё многих лет.

Политики ЕС одержимы возобновляемыми источниками энергии, но пока отдают предпочтение сжиганию большого количества угля, поэтому не уделили должного внимания газовой проблеме. Их усилия по либерализации газовых рынков хорошо смотрятся на бумаге, но реализация пока слишком медленна. Упал интерес и к альтернативным поставкам газа. Прекратилась поддержка Nabucco, альтернативного трубопровода из Центральной Азии в Европу. В декабре прекращены инвестиции в куда более меньший трубопровод, предложенный конкурентами, чтобы доставлять газ из Азербайджана. Вряд ли отсутствие этих трубопроводов поспособствует развитию поставок из Ирака, курдского региона и Туркменистана.

Кажется, европейская политика состоит в том, чтобы стимулировать переход на спотовые цены и ожидать конкуренции с ценами Газпрома, параллельно наступая. Со временем, цены, как и поставки, вырастут, а увеличение стабильности газового рынка снизит риск для покупателей. Между тем, Газпром будет по-прежнему обладать достаточными возможностями извлекать выгоду.

(С)

Выступление Олега Скрипки в Москве, на телеканале "Москва 24"

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.