Кабінет Міністрів України постановою від 18 лютого 2016 року № 66 затвердив методику визначення середньоринкової вартості автомобілів, віднесених до об’єктів оподаткування транспортним податком.

Обов’язки щодо такого розрахунку покладаються на Мінекономрозвитку, яке щороку до 1 лютого базового податкового (звітного) періоду подає ДФС інформацію про автомобілі, з року випуску яких минуло не більше п’яти років та середньоринкова вартість яких становить понад 750 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного року. Крім цього, МЕРТ має забезпечити роботу офіційного веб-сайту в режимі, який дає змогу отримати інформацію про середньоринкову вартість автомобіля шляхом введення даних про їх марку, модель, рік випуску, тип двигуна, об’єм циліндрів двигуна, тип коробки переключення передач та пробіг.

Відповідно до затвердженої методики, середньоринкова вартість автомобіля розраховується за методом аналогії цін ідентичних автомобілів, де за ціну нового транспортного засобу береться ціна нового автомобіля з урахуванням марки, моделі, типу двигуна, об’єму циліндрів двигуна, типу коробки переключення передач.

При цьому джерелом інформації для визначення ціни нового автомобіля є офіційні прайс-листи виробників (дилерів), яка подається до 10 січня базового податкового звітного періоду (року) державним підприємством «Держзовнішінформ» до Мінекономрозвитку.

Якщо неможливо визначити ціну ідентичного нового автомобіля в Україні (немає необхідних довідкових даних), допускається використання даних щодо аналогічних автомобілів; у деяких випадках допускається використовувати інформацію про його ціну в країнах-виробниках (експортерах).

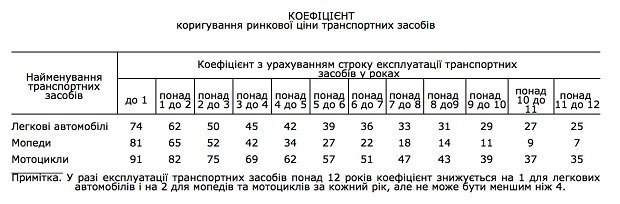

Коефіцієнт коригування ринкової ціни автомобілів залежно від строку експлуатації визначається як середнє значення співвідношення ціни автомобілів, що були у використанні, до ціни аналогічних нових автомобілів.

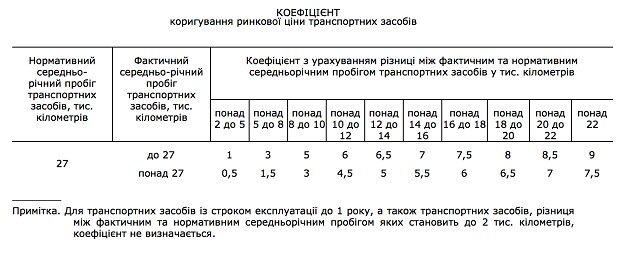

Коефіцієнт коригування ринкової ціни автомобілів залежно від пробігу визначається з урахуванням фактичного та нормативного середньорічного пробігу автомобілів.

Якщо фактичний середньорічний пробіг автомобілів є вищим, ніж їх нормативний середньорічний пробіг, середньоринкова вартість зменшується, а якщо фактичний середньорічний пробіг є нижчим, ніж нормативний середньорічний пробіг, така вартість збільшується.

Перш за все варто виокремити не зовсім справедливі положення методики, що пов’язані незалежними від матеріального становища чи волі автовласника. Мова, на жаль, йде про девальвацію.

Припустімо, в 2013 році Ви придбали транспортний засіб вартістю 80 тис. умовних одиниць – за актуальним на той час курсом, ціна становила 640 тис. грн, які на той момент не перевищували 750 розмірів мінімальних заробітних плат. Однак дилер, формуючи цінові пропозиції на транспортні засоби, безпосередньо залежить від курсу іноземної валюти на міжбанківському валютному ринку, де він вимушений її купувати для розрахунків з виробниками, за імпортними операціями. Як наслідок, той транспортний засіб, який Ви придбали за еквівалент 80 тис. у.о., не будучи на той момент придбання об’єктом оподаткування (в розумінні цієї методики), станом на сьогодні таким стає. І навіть не важливо, що коефіціент коригування за роками експлуатації зменшує його вартість удвічі – навіть ця урізана ціна вже є об’єктом оподаткування, бо розрахунковою базою для застосування понижуючого коефіцента прайсу Вашого транспортного засобу буде актуальна цінова пропозиція дилера. Те ж стосується і людей, які стали власниками транспортних засобів протягом 2014 року, коли середній річний курс становив 11 грн, а на перше січня 2017 року може досягти коефіціента падіння 1 до 3.

Звісно, можна говорити про те, що ця методика стосується осіб, які володіють розкішними та дорогими транспортними засобами (на цьому власне й акцентували в Уряді), але насправді вона ставить кожного автовласника в залежність від курсу національної грошової одиниці, оскільки при її некерованому падінні, а також збереженні наднизьких мінімальних заробітних плат (цей аспект не менш важливий, оскільки кратність вартості визначається відповідно до закладених у бюджет показників) може трапитися, що авто вартістю в 20–25 тис. у. о., придбане в кредит, яке не належить до бізнес чи преміум класу, стане об’єктом оподаткування.

Таким чином, на нашу думку, підхід до визначення базової вартості транспортного засобу повинен бути відв’язаний від мінімальної заробітної плати.

Це було б логічно в світлі того, що вітчизняних виробників легкових ТЗ фактично немає, а, як наслідок, майже увесь автомобільний ринок наповнений імпортними авто. Відповідно, вартість, яку сплачує кінцевий споживач, залежить не від собівартості виробництва в середині України, де заробітна плата працівникам виплачувалась би в гривні, комплектуючі та матеріали також вироблялися та закуповувалися б у гривні, сплачувались податки, надавались пільги, а від стійкості національної грошової одиниці.

Рубрика "Блоги читачів" є майданчиком вільної журналістики та не модерується редакцією. Користувачі самостійно завантажують свої матеріали на сайт. Редакція не поділяє позицію блогерів та не відповідає за достовірність викладених ними фактів.